すでに空き家を所有されている方や、これから実家を空き家として相続する可能性のある方の中には、過料が科せられたり空き家の固定資産税が6倍になることがあるかもといった話を耳にし、不安になっている方もいるのではないでしょうか?

ここでは、空き家にかかる固定資産税を中心に解説していきます。

不動産にかかる税金

空き家を相続により取得した場合を考えてみましょう。

① 相続税

ざっくりとですが、空き家を含めた相続財産(預金、現金、株式、自動車等)の合計額が、基礎控除額(3,000万円+相続人×600万円)を超える場合に発生します。

② 登録免許税

空き家の登記名義人(法務局にある登記簿に記載する所有者名義)を相続人に変えるために課税される税金です。

税額は、固定資産税評価額に0.4%かけた金額となります。

(例)固定資産税評価額が、土地建物合計3,000万円の場合

3,000万円 × 4/1000 = 12万円

③ 固定資産税

毎年1月1日時点で不動産を所有している人が払う税金で、税額は課税標準額に1.4%かけた金額となります。

(例)課税標準額が、1,000万円の建物の場合

1,000万円 × 14/1000 = 14万円

ちなみに、「固定資産税評価額」というのは、各市町村で決定された不動産の価格のことで、「課税標準額」というのは、税額計算の基礎となる金額です。

土地について、農地や山林などの「固定資産税評価額」と「課税標準額」は同じ金額になりますが、市街地の住宅用地については、特例や負担調整率というのが設定されていて、一般的には「課税標準額」の方が「固定資産税評価額」より金額が低くなっています。

④ 都市計画税

毎年1月1日時点で市街化区域に不動産を所有している人が払う税金です。

税額は各市町村によって異なりますが、最大で、課税標準額に0.3%かけた金額となります。

(例)課税標準額が、1,000万円の建物の場合

1,000万円 × 3/1000 = 3万円

①と②は相続の時に1回徴収される税金ですが、③と④は毎年課税されます。

住宅用地の特例

土地にも当然、毎年、固定資産税と都市計画税が課税されます。

但し、住宅が建つ土地には住宅用地の特例という、固定資産税と都市計画税が軽減されるものがあります。ということは、そうです、空き家が建つ土地にも適用されます。

住宅用地の特例とは、どのようなものでしょう。

まず住宅用地とは住宅が建つ土地で、その土地に建つ住宅の総床面積の10倍までの部分が該当します。

例えば、総床面積が100㎡の住宅が建つ300㎡の土地の場合、土地の全ての部分が住宅用地となります。

一方、総床面積が100㎡の住宅が建つ1,300㎡の土地の場合(都市部ではなかなか想像つきませんが、地方では考えられます)、住宅の総床面積の10倍に当たる1,000㎡までが住宅用地となります。

1,000㎡を超える300㎡は、住宅用地として扱われません。

そして、住宅用地のうち住宅の戸数1戸につき200㎡までの部分が「小規模住宅用地」、それ以外の部分が「一般住宅用地」と区分されます。

「小規模住宅用地」と「一般住宅用地」は、課税標準額が次の表のように減額されます。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 小規模住宅用地 (200㎡以下の部分) | 固定資産税評価額の 1/6 | 固定資産税評価額の 1/3 |

| 一般住宅用地 (200㎡超の部分) | 固定資産性評価額の 1/3 | 固定資産税評価額の 2/3 |

つまり、同じ地域で住宅が建っていない土地よりも、最大で、固定資産税が1/6、都市計画税が1/3に減額されるのです。これが、住宅用地の特例です。

空き家の固定資産税が6倍になるってどういうこと?

空き家でも住宅用地の特例が適用されるということは説明しました。では、固定資産税が6倍ってどういうこと?となりますよね?

空き家対策推進のため、「空家等対策の推進に関する特別措置法」という法律があります。

この法律の中で、状態や管理のよろしくない空き家について、ある条件が揃うと住宅用地の特例を受けられなくなることが定められています。

つまり小規模住宅地の場合、固定資産税が1/6→1(6倍)、都市計画税が1/3→1(3倍)となり、このことを固定資産税が6倍になると言っているのです。

実際には負担調整措置というものがあり、単純にこの倍数にはなりませんが、負担増大することに違いはありません。

仮に4倍ほどで収まったとしても、年額10万円、固定資産税、都市計画税を納税していた場合、年額40万円以上に上がってしまいます。

どのような空き家が住宅用地の特例を受けられなくなるのか?

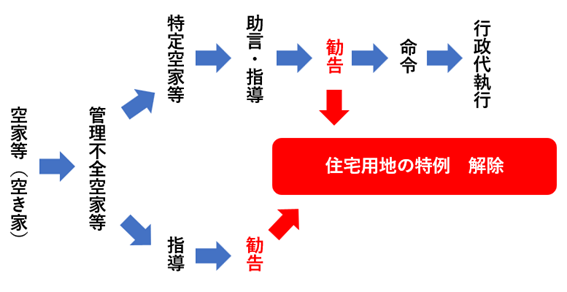

「空家等対策の推進に関する特別措置法」では、空き家の中でも状態のひどいものについて、「特定空家等」、「管理不全空家等」という区分を定義しています。

空き家の見た目や状態だけで、これらに該当するというわけではなく、自治体が立入調査等をして、「特定空家等」又は「管理不全空家等」と認定することにより該当することとなります。

具体的には、どのような空き家なのでしょうか?

「特定空家等」とは、次の4つの状態のいずれかの状態にあると認められる空き家のことをいいます。

- そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

そして、「管理不全空家等」とは、適切な管理が行われていないことによりそのまま放置すれば「特定空家等」に該当することとなるおそれのある状態にある空き家のことをいいます。

この「管理不全空家等」という区分は令和5年に「空家等対策の推進に関する特別措置法」が改正され、新たに設けられました。

改正前までは、壁や窓の一部が落下する危険性があったり管理状態が悪くゴミが散乱したりや害虫等が発生する可能性がある空き家であっても、「特定空家等」に認定されなければ自治体から管理命令などが出せませんでした。

自治体の早期介入により空き家を「特定空家等」にしないために、「管理不全空家等」という区分が設けられました

自治体は、「特定空家等」又は「管理不全空家等」と認定した空き家の所有者等に対して、必要な措置を取るよう「特定空家等」に対しては「助言又は指導」、「管理不全空家等」に対しては「指導」することができます。

どちらの区分も、助言又は指導をしてもなお改善がされない場合、「勧告」することができます。

「勧告」をされると、この空き家は住宅用地の特例を解除されてしまい、固定資産税と都市計画税の減税が受けられなくなります。

また、各自治体によっては、氏名及び住所等が自治体のホームページ上で公表されます。

「特定空家等」について、勧告を受けた者が正当な理由なく措置をとらなかった場合、さらに、「命令」が出されます。この「命令」に従わないと50万円以下の過料に処されます。

さらには、行政による代執行手続き等が行われることとなります。

「管理不全空家等」は、「特定空家等」の前段階の空き家です。

令和5年3月31日時点でも全国に25万件以上存在しているそうです(「特定空家等」は1万9,000件)。

法改正により、「指導」の数が増えることが予想されます。

「勧告」は、どれくらいの空き家が受けているの?

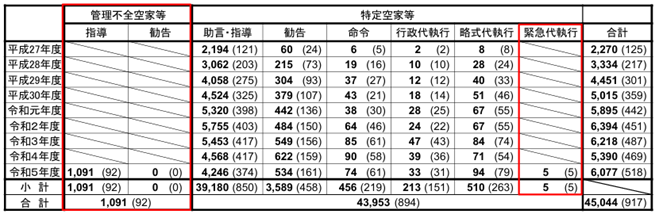

国土交通省によると「空家等対策の推進に関する特別措置法」が施行された、平成27年度から令和5年度(令和6年3月31日)まで、全国で「特定空家等」には、「助言・指導」が累計3万9,180件「勧告」が累計3,589件出されています。

注目すべきなのは、「管理不全空家等」の「指導」の数です。1,091件出されていますが、改正法は令和5年12月13日に施行されたので、3か月半程でこの数出されたということです。空き家問題の深刻さが伺えます。

管理不全空家等及び特定空家等に対する措置状況(※) ( )内は市区町村数

ちなみに表の中で緊急代執行とありますが、これは災害等の非常時において、勧告をされた特定空家等については、市区町村長は、命令等の一部の手続を経ずに代執行できるというものです。これも令和5年改正法で規定されました。

空き家税が導入されるかも

欧米では、空き家の流通と活用を促すため「空き家税」を課税する国があります。

日本でも京都市で、令和8年度に導入予定です。正式名称を「非居住住宅利活用促進税」といいます。

空き家の有効活用を促すとともに、その税収入を活用して、安心かつ安全な生活環境の確保や空き家対策に要する将来的な費用の低減を図ることなどを目的としているそうです。

全国的に広がるかどうかは不明ですが、地域によっては「空き家税」の導入が検討されていくことが考えられます。

空き家を売った時の特例による税の優遇を利用しましょう!

空き家とその敷地を相続等で取得した場合、その空き家又はその敷地を売却するに当たって、一定の条件を満たせば、所得税・個人住民税において譲渡所得から最大3,000万円までが控除される特例措置を受けることができます。

ただし、令和9年12月31日までに売却することが必要です。

主な適用条件は次の通りです。

- 相続開始の直前(老人ホーム等に入所の場合は入所の直前)まで被相続人が一人で居住していたこと

- 相続開始から譲渡の時まで、使用されていないこと

- 耐震基準を満たした家屋か、家屋の取壊しをした後の敷地を譲渡すること。あるいは、家屋の譲渡をした後、譲渡をした年の翌年2月15日までに家屋の耐震改修又は取壊しを行うこと

- 昭和56年5月31日以前に建築された家屋であること

- 相続開始の日から3年を経過した年の12月31日までに譲渡すること

- 譲渡価格が1億円以下であること。

相続人の数が3人以上の場合、控除される金額は2,000万円になります。

既に、多くの方が活用されています。空き家の有効活用の一つとして検討されてはいかがでしょうか?

空き家等の譲渡所得3,000万円控除に係る確認書の交付実績(※)

| 年度 | 交付件数 |

|---|---|

| 平成28年度 | 4,453件 |

| 平成29年度 | 7,035件 |

| 平成30年度 | 7,646件 |

| 令和元年度 | 9,679件 |

| 令和2年度 | 9,789件 |

| 令和3年度 | 11,984件 |

| 令和4年度 | 13,063件 |

| 令和5年度 | 13,711件 |

| 合 計 | 77,357件 |

まとめ

適切に空き家を管理せず長期間放置していると、周辺に危険や被害をもたらすだけでなく、所有者自身にもデメリットが生じます。

空き家を使用する予定がない場合は今後どのように活用または処分していくのか、方針を早急に決めることが望まれます。

※出典:「改正空家法施行 空き家対策に新たな動き」(国土交通省住宅局)